发布时间:2025-10-22 11:29

近两年来,外资车企起头取本土科技企业结合开辟智能辅帮驾驶系统。积极拥抱中国供应链取智能化生态,已成为外资车企补脚正在智能化范畴短板的遍及做法。宝马已颁布发表取阿里、华为、字节跳动等本土企业合做;奥迪也取华为结合开辟的智能驾驶辅帮系统将使用于 PPE 电动车平台车型;奔跑正在中国市场也引入了 Momenta 的高级驾驶辅帮系统(ADAS)软件,其方针 2030 年前,正在保障平安的前提下循序渐进实现最高130 公里/小时的有前提从动驾驶。禾赛科技于 2025 年 3月颁布发表其取一家欧洲从机厂告竣了多年独家定点合做,为其下一代汽车平台供给高机能超远距激光雷达,笼盖其燃油车和新能源汽车的多款车型。我们估计海外营业的毛利率将高于中国内地。

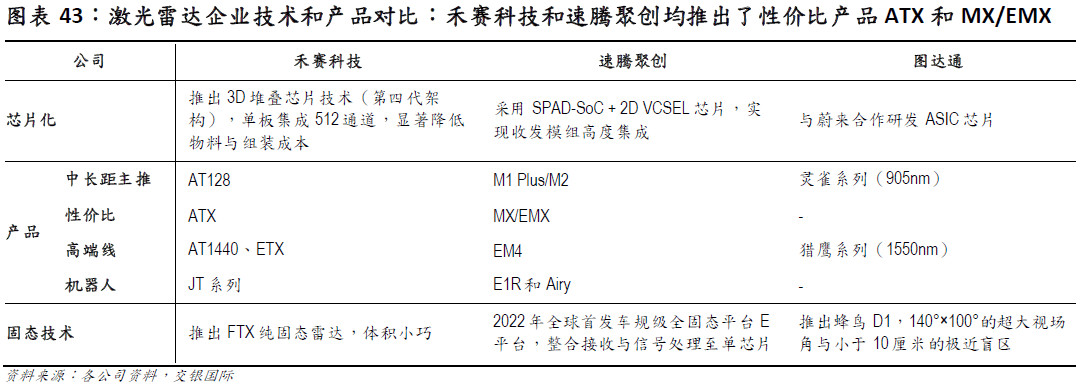

全体来看,三家公司均正在芯片化和平台化上标的目的上取得了冲破,但速腾聚创和禾赛科技正在产物结构上明显更为完美,次要表现正在性价比产物(MX/EMX 和ATX)和机械人激光雷达的结构。

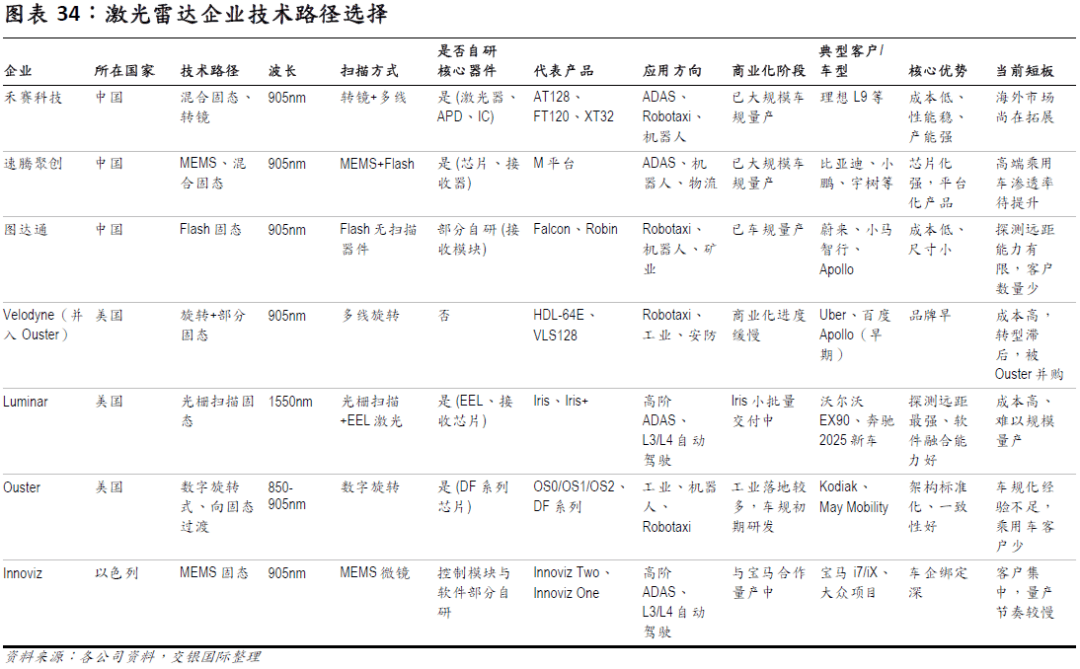

例如,Mobileye 选择了 FMCW 线,可是因为第三方供应商 ToF 激光雷达的降本结果好于预期,最终放弃自研。海外激光雷达上市企业业绩欠安,呈现了多起退市、归并案例。2023 年 Ouster 和 Velodyne 归并,Cepton 于 2025年被日本 KOITO 收购,Quanergy 曾经退市。

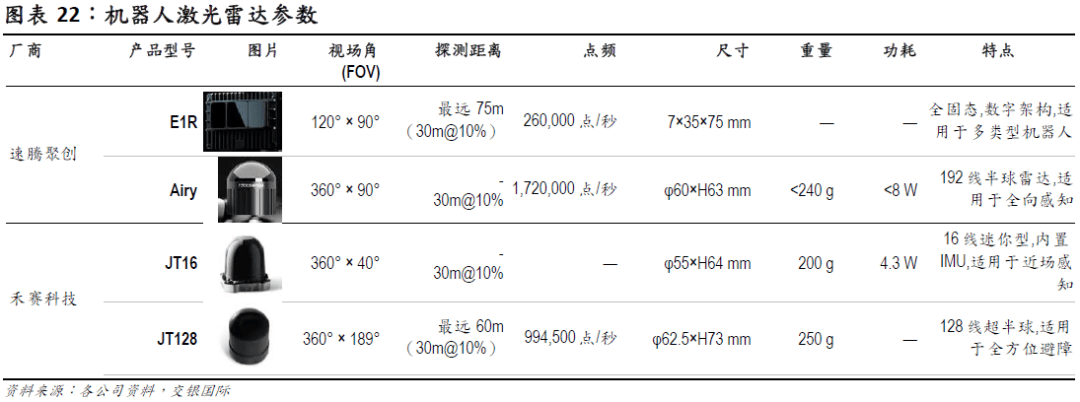

2025 年 1 季度,禾赛正在机械人范畴交付量为 49,731 台,同比+649。1%。速腾聚创合用于机械人的激光雷达产物包罗 E1R 和 Airy。2025 年 1 季度,速腾聚创机械人营业激光雷达产物销量约 11,900 台,同比+183。3%,同时实现收入 7,340。3 万元,同比+87。0%。

特别正在人形机械人施行户外使命(如搜救、安防、工业巡检等)时,受限于 RGBD 相机测距短、抗干扰差,激光雷告竣为环节传感器,无效支撑高精地图建立取径规划,鞭策机械人智能化程度加快跃升。从各家机械人的硬件设置装备摆设来看,激光雷达正逐步成为标配。

跟着 L3 级别从动驾驶律例逐渐落地,平安从体可能从驾驶员转向整车厂。面临高额变乱补偿风险,整车厂必需建立超高冗余感知系统,无望带动激光雷达搭载量进一步提拔。2025 款问界 M9 激光雷达的总数从之前的 1 台升级到了 4台,硬件设置装备摆设曾经支撑 L3 级别从动驾驶。

纯固态激光雷达完全打消了可动部件,采用如 OPA(光学相控阵)、Flash(面阵)等电子扫描体例进行视场笼盖。Flash 雷达通过二维面阵一次性发射取领受全数视场数据,实现更高帧率和紧凑封拆,合用于中近距环顾或泊车场景;而 OPA 则以电子体例节制光束标的目的,具有极强的可编程性和无机械布局的极致集成特征,是将来机械人取多雷达系统的抱负方案。虽然纯固态雷达当前正在探测距离、产能和成本上仍存正在瓶颈,但其手艺劣势已成为行业的终极形态。这种无机械布局的设想天然具备更强的抗震动性和不变性,避免了动弹部件持久利用后的磨损、校准偏移、散热问题等,显著提拔了产物的生命周期取车规级靠得住性。

考虑到激光雷达手艺壁垒高、制制难度大、手艺更新快、且占整车价值量比例不大等缘由,我们认为整车厂自研激光雷达的概率会低于三电,估计激光雷达行业仍将维持高集中度的现状,马太效应更为显著。

禾赛 ATX:延续一维转镜架构,通过芯片平台实现机能跃升。最远探测距离达300 米(200 m 10%反射率 ),最大程度视场角140°(支流为120°),支撑 256 线扫描。ATX 沿用了禾赛 AT 系列的成熟架构,并通过进一步提拔收发模块集成度和大幅简化的焦点光学扫描布局,实现了极致玲珑的设想。ATX 零件体积缩小 60%,分量减轻一半至 500 g,外露最小视窗高度仅 25 mm,正在集成至整车时更、更美妙,同时将零件功耗降低 55% 至仅 8 W。适配车顶、挡风玻璃后或车灯内矫捷摆设。

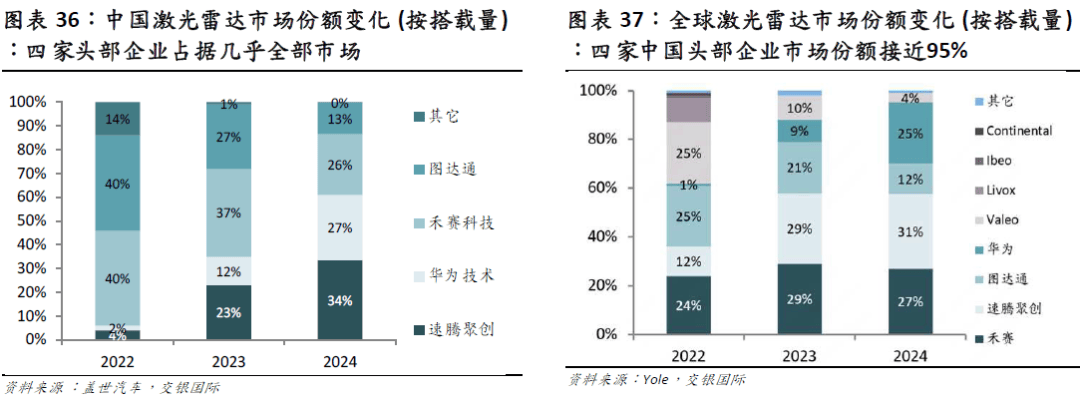

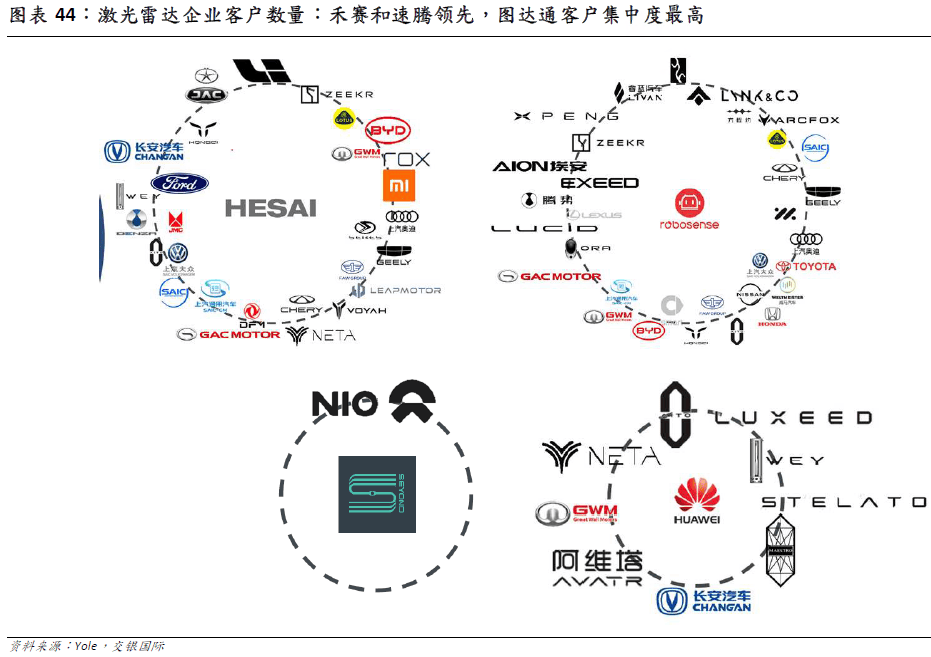

中国企业通过手艺升级和成本下探满脚车企对靠得住性和低成本的逃求,禾赛、速腾、图达通和华为四家企业市场份额不竭提拔。2024年禾赛、速腾、图达通和华为正在全球市场份额提拔至 95%,中国市场则达到 100%。速腾聚创 2024 年车载激光雷达的定点车型数量全球第一,禾赛科技则是全球首家实现全年盈利的激光雷达厂商,2024年交付量同比增126%至 50。19万台,客户笼盖奔跑、小米、比亚迪等全球22家车企的120款车型,华为取图达通背靠车企生态结构敏捷,华为 D 系列雷达搭载问界汽车全系车型,图达通猎鹰系列进入蔚来汽车产物线,两者均依托生态计谋快速扩张,生态圈劣势较着。

从手艺层面来看,海外企业多选择高机能、高精度、高复杂度的手艺方案,强调手艺领先但落地节拍慢、成本高。中国企业则是更倾向于走芯片化、全固态、小型化、低成本、可量产径,强调市场落地,避免了晚期海外企业过度逃求高机能、高价钱线所带来的落地难题。手艺上的差别最终导致了贸易化径的分化:中国企业率先实现低成本、车规化、规模量产,普遍进入如比亚迪、抱负、小鹏等新能源车支流车型;而海外企业则仍多聚焦于L4、Robotaxi、工业检测等高精度场景,进入乘用车前拆市场较为无限。

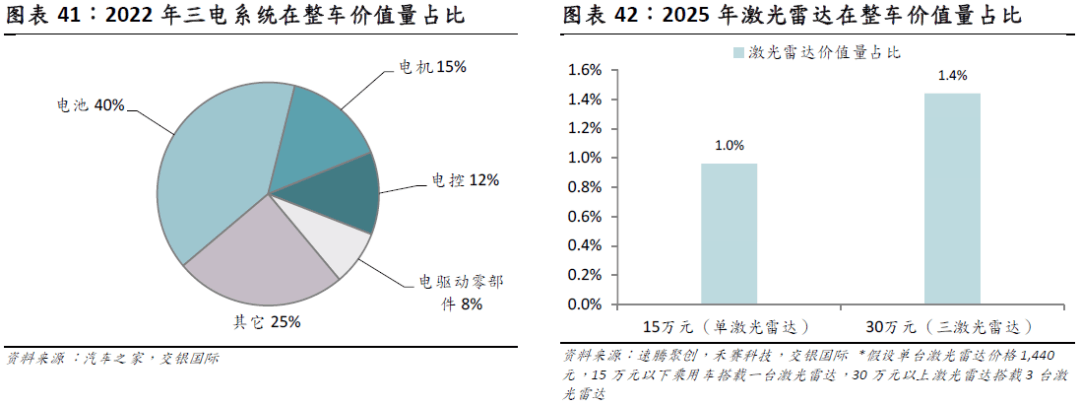

从零部件正在整车价值量占比来看,当前激光雷达占整车价值量比沉相对较小,自研和自产对于毛利率提拔影响无限。2022 年,电池、电机、电控占整车价值量为 40%/15%/12%;按照禾赛和速腾聚创最新产物价钱,按照单台 200 美元(约合 1440 元人平易近币)计较,假设 15 万元乘用车搭载一台激光雷达,30 万元乘用车搭载 3 台激光雷达,激光雷达的价值量占比不脚2%。

中国企业和海外企业正在贸易化进度上差距较着。按照 Yole 数据,全球激光雷达企业有 45 家,但因为手艺径取市场婚配度欠安、规模化不脚和成本过高档缘由,实正具备激光雷达出产规模的企业并不多。无法具备规模化量产能力或运营较差的企业面对被并购、退市等场景。从动驾驶公司 Waymo、博世和Mobileye 正在从动驾驶营业之余自研激光雷达多年,但最终却因为经济性缘由放弃自研。

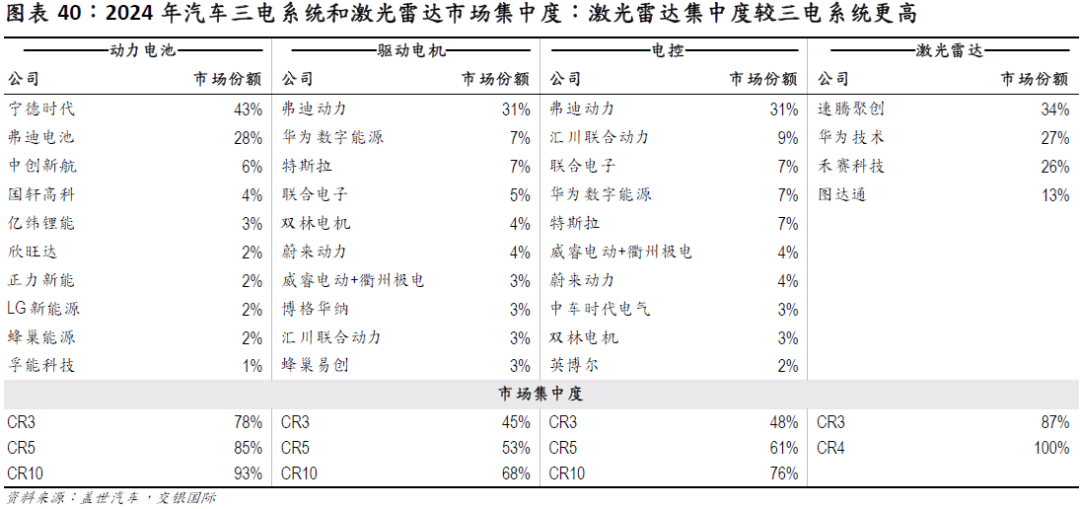

出于对环节零部件的自从可控,大都车企选择自研焦点零部件,特别是正在价值量占比力高的三电系统。电机范畴,特斯拉、蔚来驱动、长安汽车产物均实现完全自供;电控范畴,特斯拉、蔚来驱动和极电电动均为自供;电池范畴,车企自研的案例包罗比亚迪的弗迪电池、长城蜂巢能源、广汽埃安旗下因湃电池。 2024 年电池的 CR3/5/10 市占率别离为 78%/85%/93% ,电机为45%/53%/68%,电控为 48%/61%/76%。激光雷达市场集中度高于三电系统,四家企业几乎占领了全数中国内地市场。

激光雷达逐步成为人形机械人标配。乐不雅环境下 2035 年人形机械人出货超 1,000 万台,激光雷达搭载同步提拔。芯片化、集成化降本,全固态完成手艺跃迁。头部企业聚焦芯片化设想提拔集成度取出产效率,降低制制取拆卸成本,同时加强靠得住性,禾赛科技和速腾聚创均已完成 SPAD-SOC 的结构。从持久趋向看,全固态激光雷达凭仗更高不变性、更小体积及更低成本的焦点劣势,正成为行业支流标的目的,特别适合大规模卸车使用,是企业手艺演朝上进步计谋结构的沉点。国企业量产劣势显著,马太效应下估计行业款式不变。

VLA 模子成为手艺升级焦点,融合视觉、言语取动做,实现类人决策。元戎启行、抱负汽车等通过多模态融合,使车辆理解车道法则、推理拥堵策略,以至自从规划绕行线,冲破保守决策鸿沟。传感器取算力升级同步支持手艺跃迁:激光雷告竣本降至 1,500 元以下成 L3 标配,英伟达 Thor 芯片(2000 TOPS) 取华为升腾系列供给高机能计较,共同车企自研芯片(如小鹏)降低成本,鞭策 L3功能下沉至 20 万元级车型,加快聪慧驾驶普及。

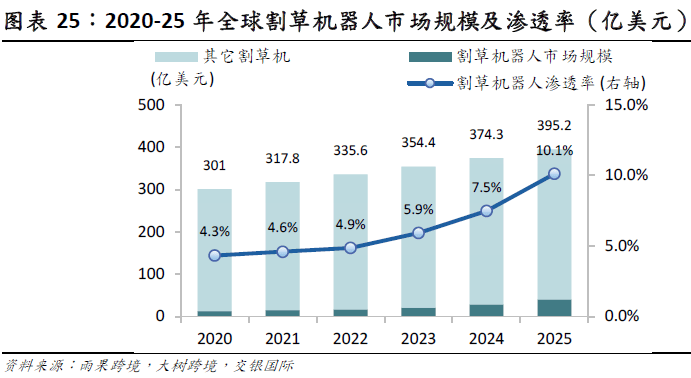

目前激光雷达正在机械人范畴的新增使用次要集中正在消费级机械人(例如割草机)和 L4 级从动驾驶卡车等范畴。消费级机械人激光雷达出货量正在 2025 年加快,2025年4月禾赛科技取逃觅生态链可庭科技告竣计谋合做,将来一年内,禾赛科技将为可庭科技供给 30万台J系列激光雷达,赋能逃觅割草机械人速腾聚创则凭仗E1R获得库犸120万台订单,用于割草机。按照雨果跨境数据2020-24 年全球割草机械人渗入率从 4。3%提拔至 7。5%,跟着界割草机等智能化产物的普及,将来割草机渗入率仍有很大提拔空间。

中国企业禾赛、速腾、图达通、华为四强款式安定,几乎占领了全数中国市场和近95%的全球市场。比拟之下,海外企业多倾向于高机能、高精度和高复杂度的手艺方案,但落地慢、成本高。鉴于激光雷达需要软硬件深度协同开辟、手艺壁垒高,且占整车价值量低(不脚 2%),车企自研志愿弱,估计当前中国内地激光雷达厂商从导的高集中度市场款式将持久维持。

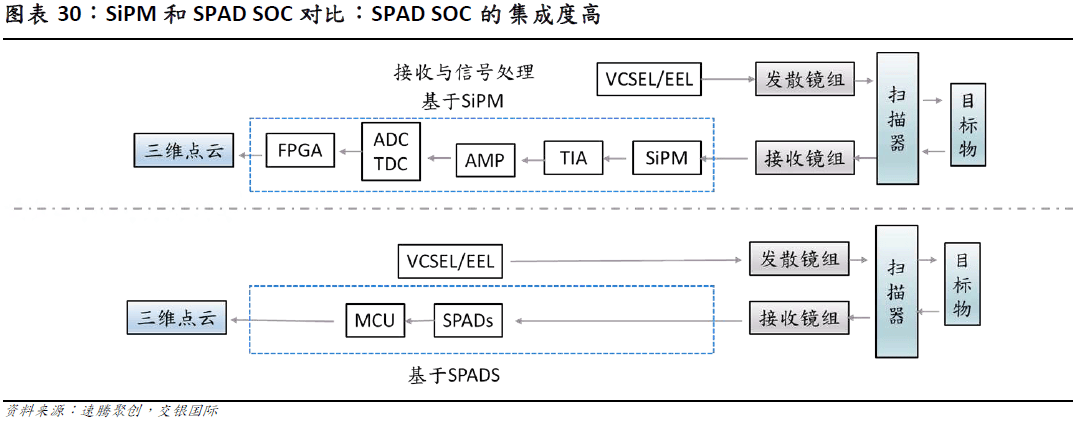

SPAD-SoC(单光子雪崩二极管系统级芯片)正成为领受端降本的环节器件。保守的 SiPM 方案素质是模仿方案,虽然其内部仍由多个 SPAD 单体构成,但输出的是模仿电流信号,需配套 TIA(跨阻放大器)+多比力器+ADC+FPGA 等复杂模仿链来还原信号。因为受限于模仿布局,很难将前端领受取后端处置整合,导致系统分离、连线复杂。这种架构存正在几个较着的短处:成本高、系统大、抗干扰差。

正在无人配送单一市场范畴,速腾聚创已揽获机械人行业超 90%的头部客户,取新石器、九识、白犀牛、Coco Robotics、硅谷某头部无人配送企业、 TOP2 外送平台等浩繁优良客户告竣持久订单合做。2025 年 1 季度,正在 E1R 及 Airy 销量的带动下,机械人营业激光雷达产物销量约1。19 万台,同比增183。3%;同时实现收入7,340。3 万元,同比增加 87。0%。2025年 5 月,公司取库犸科技(Mammotion)颁布发表告竣计谋合做,首批订单商定三年内合做 120 万台,进一步巩固了公司正在办事型机械人细分市场的先发劣势。

瞻望将来,各类消费产物(割草机、扫地机械人等、洗地机等)操纵激光雷达手艺来感知四周,从而实现更智能的洁净功能,如从动避障、径规划和切确定位等,从而带动激光雷达渗入率提拔。

比拟之下,中国企业正在手艺径选择上愈加务实和市场导向,沉点聚焦于芯片化和系统集成度提拔。通过降低系统复杂度,削减可动部件,实现更紧凑、低成本、高靠得住性的激光雷达产物,快速满脚从动驾驶、智能安防等范畴的规模化使用需求。禾赛、镭能等企业积极结构基于 ASIC 芯片的全固态激光雷达,充实阐扬量产劣势,缩短研发周期,提拔市场响应速度。正在制制能力上,中国企业劣势较着,禾赛、速腾等均已建成高从动化率产线,并将垂曲整合能力延长至激光器、领受芯片、驱动 IC 甚至零件拆测。这种高度自从可控的系统,不只大幅降低 BOM 成本,也使其可以或许满脚中国新能源汽车厂快速迭代和矫捷开辟的节拍。

跟着车载激光雷达市场所作款式逐渐不变,激光雷达厂商正将目光转向机械人范畴,寻找新的增加机遇。从 ADAS 到机械人,对激光雷达产物的要求各有分歧,但车规级激光雷达的手艺堆集可以或许复用,以至能够算是一种能力的下放。汽车有车规要求,对激光雷达靠得住性要求高,机械人工做相对不恶劣,对靠得住性要求没那么苛刻。车载激光雷达对测距要求高,一般需看到 200 米摆布,机械人测距 30-40 米即可。为了实现更普遍的感知,从动驾驶车辆凡是配备尺寸更大、线数更高的激光雷达。

激光雷达次要包罗激光发射、扫描系统、激光领受和消息处置四大系统,四个系统相辅相成。近年来,激光雷达的手艺径正逐渐从“多线并行摸索” “支流架构”,行业共识日益清晰。这一变化背后,是前拆量产需求的快速增加、车规落地尺度的同一化,以及焦点厂商正在实和中对分歧手艺线好坏的深刻验证。晚期激光雷达市场曾同时存正在多种手艺门户,包罗机械扭转式、MEMS 微振镜、棱镜扫描、Flash 面阵雷达、光学相控阵(OPA)等,每种方案各有劣势取局限。但跟着多量产物进入车企前拆系统,不变性、靠得住性、集成性取成本成为比纯机能更主要的选型尺度。目前,TOF测距体例、905nm 光源、VESEL 激光雷达、半固态转镜+夹杂扫描、SiPM 等是短期内的支流。

手艺层面,跟着 AI 取智能驾驶深度融合,端到端架构取 VLA(视觉言语动做)模子正沉塑 智能驾驶手艺径。特斯拉 FSD V13、华为 ADS 4。0 等系统采用“感知-规划-节制” 一体化模子,打破保守法则算法依赖,通过神经收集间接映像传感器数据取驾 驶决策,降低延迟并提拔复杂场景顺应性。华为 ADS 4。0 通过时间同步手艺实 现城市无左转场景高成功率,展示拟人化驾驶能力。

禾赛、速腾已成立多客户、多车型支持的规模化劣势,并加快全球化结构。截至 2025 年 1 季度末,禾赛科技已取 22 家国表里汽车厂商的 120 款车型告竣量产定点合做关系,并正在无人驾驶出租车范畴取全球前十大公司中的 8 家告竣合做;速腾聚创已取全球 30 家整车厂及 Tier 1 告竣量产定点合做,包罗吉利、上汽、广汽、一汽、广丰等头部车企,并正在无人驾驶出租车范畴取全球前十大公司中的 6 家告竣合做。

华为次要合做模式是通过鸿蒙智选和 HI 模式,次要客户是问界、智界、阿维塔、极狐等品牌。图达通焦点客户是蔚来汽车(收入占比超 90%)。因而从客户多元化角度来看,激光雷达企业的排序为:禾赛/速腾华为图达通。

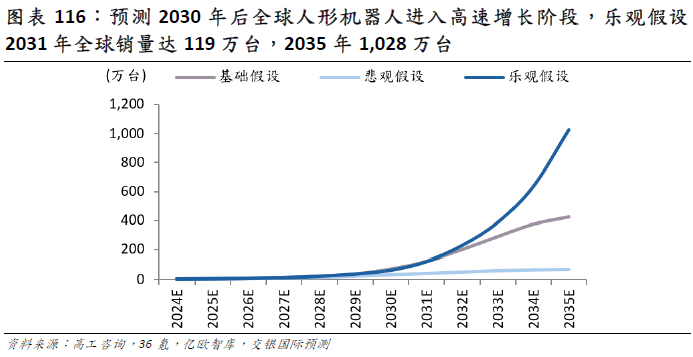

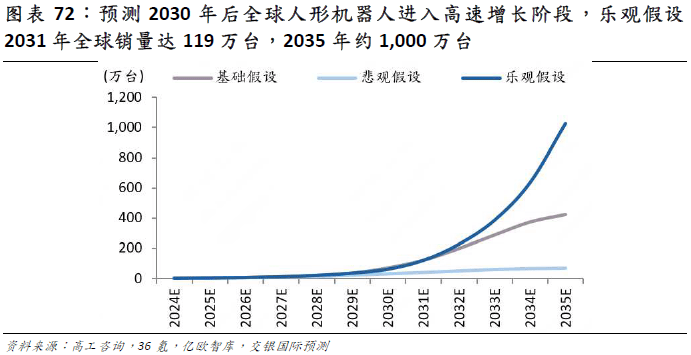

我们认为更大的增量来自于人形机械人的量产,预测乐不雅环境下,对应 2035 年人形机械人出货量1,000万台,2024-35年复合增加率84。9%。假设每个机械人标配一台激光雷达, 2031/35 年,机械人范畴激光雷达搭载量将达到 119 万/1,028 万台。

头部企业推出机械人激光雷达,相关营业高速增加。如禾赛科技、速腾聚创正在车规市场具有丰硕的配套经验和手艺储蓄,手艺研发方面具有较强劣势,推出了多款合用于机械人的激光雷达产物,产物手艺目标和靠得住性均处于行业领先程度,占领了较大市场份额。按照 OFweek 维科网财产研究核心数据,2024 年禾赛科技、速腾聚创正在机械人范畴的市场份额为 24%/15。8%。

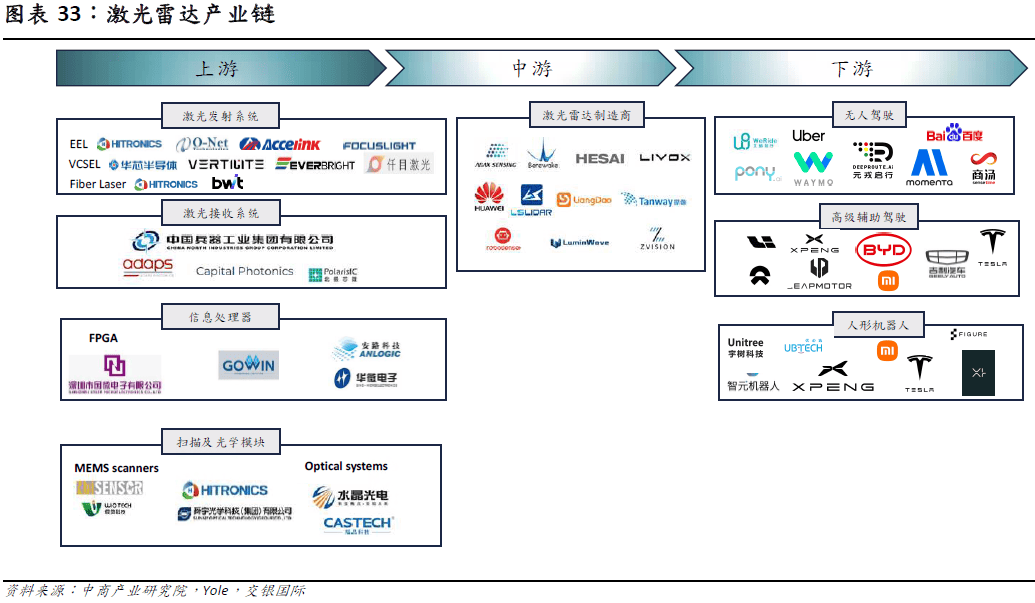

激光雷达财产链呈“型”布局,上逛焦点器件手艺壁垒高,次要由海外厂商从导,国产替代正加快推进,毛利率相对较高;中逛零件厂商合作相对激烈,但市场集中度较高,禾赛、速腾、华为、图达通等构成四强款式,规模效应和手艺线成为焦点合作力;下逛使用普遍,渗入率持续提拔,此中智能汽车为最大增量市场,机械人、测绘、安防等多点开花。

据高工财产研究院测算,2024 年全球人形机械人市场规模约为 10 亿美元,对应年出货量 1。19 万台。我们预测至 2030 年,市场规模扩容至 151 亿美元,对应年度销量 68 万台。2031 年之后,跟着中国人形机械人财产链加速降本,和大模子的泛化能力飞跃提拔,我们估计行业进入迸发式增加。这一增加曲线背后,既有工业场景从试点到规模复制的纵向深化,也涵盖新兴使用场景持续出现带来的增量空间。根本假设下,我们估计到 2035 年,全球人形机械人出货量达 400 万台,对应 2024-35 年 CAGR 70。6%。

Velodyne采用扭转式多线激光发射取领受,笼盖范畴广、分辩率高、探测距离远,挑和正在于机械部件复杂,易损耗,体积大且成本高,制制和量产难度较大。Aeva 利用 FMCW 手艺,实现同时测距和测速,抗干扰能力强,但手艺复杂,芯片及系统设想门槛极高,成本较大,尚处于小批量试产阶段。

跟着中国内地激光雷达财产链的快速成熟,禾赛、速腾等厂商已建立了从芯片设想到零件交付、从 SOA 软件接口到车规级认证的完整开辟系统。对于整车厂而言,依托成熟供应商进行集成开辟,不只效率更高,并且正在响应市场需求、质量分歧性方面更具确定性。因而,正在智能驾驶系统中,整车厂更倾向于将资本投入到具有差同化价值的感知融合、域控架构或高阶算法中,而将激光雷达这类专业性强的传感器交由专业供应链完成。

人形机械人方面,跟着工业、办事、特种等多类机械人使用持续拓展,运转日益复杂,对感知能力提出更高要求,激光雷达取深度相机的融合,正正在成为机械人视觉感知的支流方案。深度相机擅长近距离高精度 3D 感知,而激光雷达则供给远距离和全天候的感知能力,两者互补,能显著提拔机械人正在复杂场景下的、避障取使命施行能力。

泛机械人激光雷达范畴,公司 2025 年 1 季度的销量为 1。19 万台,同比增加高达 183。3%,从因 E 平台产物(如 E1R)和 R 平台新品(如 Airy)的快速放量。当前,公司已获得割草机械人订单(120 万台,分期交付),同时无人配送取具身智能相关使用需求快速增加,进一步打开市场空间。我们预测公司 2025–2027 年机械人激光雷达销量将快速攀升,估计别离为 16 万/32 万/46 万台,年复合增速接近 70%。跟着成本下降取平台复用加强,机械人范畴无望成为继ADAS 之后的又一增加引擎。

激光雷达财产链包罗上逛的零部件(激光发射、激光领受、消息处置、扫描及光学模块);中逛为激光雷达出产厂商(禾赛、速腾聚创、华为、图达通);下逛则为激光雷达使用,包罗无人驾驶、高级辅帮驾驶以及人形机械人。

中国取海外激光雷达企业情况差距较着一部门是因为手艺径的选择分歧,另一部门是因为中国新能源汽车销量的快速增加,为本土激光雷达企业供给了焦点成长动能,这种鞭策感化表现正在财产链协同、产物需求、手艺演进、订价机制取政策导向等多个维度。2024 年中国新能源车销量约占比全球的70%,激光雷达搭载量占比全球的 93%。跟着智能化成为新能源车的焦点合作力,越来越多中高端车型(20 万元以上)标配或选配激光雷达。

为了实现更高的靠得住性、更小的体积、更低的成本,以及更顺应车规量产的传感器方案,目前半固态激光雷达是机械式和纯固态式的折中方案(较机械式只扫描前方必然角度内的范畴,是目前阶段乘用车量产卸车的支流产物。

速腾聚创将本身定位为“机械人行业的增量零部件平”,方针是打通从感知→决策→施行的机械人焦点环节,支撑多品种型机械人的研发取使用落地。感知层面,速腾聚创发布了 E1R 和 Airy 激光雷达,并开辟了全新品类 Active Camera处理方案,施行节制层面,公司发布了工致收、力传感器、曲线电机、域节制器。此外,公司还发布了人形机械人零件平台,和 RoboFSD 挪动平台处理方案。(参考来历:交银国际)。

从成长趋向看,激光雷达产物的手艺趋向必定是向远距离、大范畴、高分辩率、低成本的标的目的演进,我们认为全体可归纳为:芯片化、集成化和固态化。

但机械人激光雷达对体积要求更高,凡是采用小型、轻量化、功耗低的激光雷达,以顺应室内和挪动平台的空间。例如,办事机械人常利用曲径约5-10 厘米、高度约 3-8 厘米的二维或低线数三维激光雷达,便于安拆正在机械人顶部或前部。同机会器人需要更大的视场角来感知四周,因而 360 度激光雷达正在机械人范畴是趋向。

SPADs 阵列天然工做正在盖革模式(Geiger mode),每个像素只输出 0 或 1(二值),通过统计曲方图(如 TCSPC)完成距离恢复。SPAD-SoC进一步将 TDC(时间-数字转换器)和信号处置集成正在芯片内部,间接输出纯数字信号,采用背照式 3D 堆叠工艺,将感光阵列取数字电堆叠为一台系统级芯片(SoC),实现实正意义上的“芯片级雷达领受器”。 因而 SPAD-SoC 具有高集成、高分辩率、低功耗等劣势。

乐不雅环境下,我们假设2035 年人形机械人的 BOM 成本下降更快,由 2025 年的 6 万美元下降到 1。3 万美元,以及大模子的泛化能力快速上升,付与人形机械人处置复杂家庭使命的能力,人形机械人正在制制业/办事业渗入率别离为 0。4% / 0。5%,对应 2035 年人形机械人出货量 1,000 万台,2024-35 年复合增加率 84。9%。此中,我们认为全球办事人形机械人的占比将会由 2024 年的 57%上升至 2035 年的 84%。假设每个机械人标配一台激光雷达,2031/35 年,机械人范畴激光雷达搭载量将达到119 万/1,028 万台。

速腾 MX:采用二维 MEMS 扫描线,搭载自研 SoC 芯片 M-Core 实现全栈芯片化。其视场角为 120°×25°,最远测距 200 米,根本线%。虽参数略低于 ATX,但 MX 通过动态调整程度取垂曲 ROI 区域实现“全局凝望”,优化算力分派效率。体积同样压缩至 25mm 厚度,功耗低于 10W,乐音节制优异,舱内集成无遮挡。其焦点劣势正在于平台化设想带来的成本节制,量产单价低于 200 美元。

禾赛科技的产物矩阵涵盖车载智能驾驶、Robotaxi 取机械人等多元场景,构成以 AT、QT、JT、ET、FT 等为焦点的多系列结构。此中 AT 系列、FT 系列和 ET 系列是其面向 ADAS 市场的产物;QT 系列、OT 系列、Pandar 系列次要面向无人驾驶;XT 系列和 JT 系列次要面向机械人使用。

具体来看,国际龙头厂商倾向于机械扭转多线激光雷达或大功率半固态方案,这些手艺实现难度大,研发周期长,制形成本昂扬,且正在量产良率和系统不变性上存正在较大挑和。例如,Luminar 采用 1550nm 波长激光器,实现远距离(250 米以上)高精度探测,但制制复杂,激光器及光学系统成本高,芯片集成度相对较低,量产能力无限。Innoviz 采用 MEMS 微机械镜片扫描,布局紧凑,无扭转部件,但 MEMS 镜片寿命取扫描角度无限,制制工艺要求高。

禾赛科技正在机械人激光雷达范畴持续加大结构,依托其正在从动驾驶范畴堆集的焦点手艺和量产能力,积极拓展非车载市场,特别是办事机械人取挪动机械人(AMR/AGV)等高增加使用场景。2025 年 1月,禾赛发布专为机械人使用场景设想的 JT 系列激光雷达。JT 系列 3D 激光雷达具备三大焦点劣势:1)具有超广视场,支撑 360°×189° 的笼盖范畴,可实现接近完整的空间感知,很是适配对感知要求极高的人形机械人取办事型机械人。

MX 做为速腾聚创面向支流乘用车市场推出的新一代夹杂固态激光雷达,自2025 上半年量产以来,敏捷实现多项目定点并导入支流车型,如埃安 RT 等,无效鞭策激光雷达价钱下探至 15 万元级别车型,加快了高阶智驾的普及。凭仗更小体积、更优成本取平台兼容性,MX 补强了 M 平台产物矩阵的中坚层,进一步完美速腾产物线年内成为速腾最焦点的量产产物之一,为公司出货量持续增加、维持全球市场份额领先地位供给环节支持。按照调研,2025 年比亚迪“之眼”所搭载的激光雷达中速腾占比约为 80%。伴跟着比亚迪“智驾平权”的鞭策,2026-27 年 MX/EMX 占比无望升至 50%-60%。

华为当前采用索尼 IMX459 做为过渡方案,同时积极推进自研 SPAD 芯片,手艺径正逐渐向自从可控标的目的演进。图达通也已明白规划,将来产物将全面向SPAD 手艺架构转型,以提拔系统集成度取探测机能。全体来看,SPAD-SOC 正成为激光雷达行业手艺升级的主要标的目的。

2025 年 1 季度,禾赛取逃觅科技旗下高端智能天井品牌“可庭科技”告竣计谋合做和谈,打算将来 12 个月内为其供给 30 万台 JT 系列激光雷达,支撑其高端智能割草机械人产物的批量化落地。按照公司数据,截至 2025 年 5 月 30 日(距 1 月产物发布仅用时不到 5 个月),禾赛 JT 系列累计交付冲破 10 万台。我们估计 2025 年禾赛机械人激光雷达出货量约 20 万台,此中 JT 系列出货占比超 80%。

从手艺角度来看,激光雷达融合了光学、半导体、细密制制、信号处置和点云算法等多个高度专业的学科范畴,整车厂虽然正在电子电气架构、从动驾驶系统集成等方面具备能力,但正在激光器设想、领受器芯片、光学系统调校和扫描体例等焦点手艺上,缺乏深挚堆集。激光雷达不像摄像头或毫米波雷达那样易于尺度化,也远不只是一个“硬件部件”,而是需要“软硬一体”开辟和高度定制化调试的系统工程。

整车厂往往缺乏构成规模化生态的能力。激光雷达的定制化程度高,分歧车型对 FOV、波长、探测距离、接口形式的需求差别显著,导致自研产物难以跨平台复用,难以摊薄开辟取验证成本。而激光雷达厂商则能够通过平台化设想同时办事多个车企和车型,构成规模效应和成本劣势。

产物方面,长距从雷达仍然是车载激光雷达的从疆场,支流激光雷达企业正在长距前雷达深度结构。但我们认为当前性价比是激光雷达产物突围的环节,禾赛和速腾不只有高端产物结构, 15-20 万元市场也有对应的产物推出,有帮于维持各自由行业的市占率。2024 年禾赛科技和速腾聚创均推出了订价 200 美元摆布的产物来鞭策激光雷达渗入率提拔,别离为速腾聚创 MX 取禾赛科技 ATX,做为 2025 年激光雷达市场最受注目的中端产物,手艺线上各有侧沉。

中国内地头部激光雷达企业正逐渐将SPAD-SOC 手艺做为将来成长的焦点标的目的。此中,速腾聚创率先实现自研 SPAD-SOC 并实现量产,笼盖 Flash 取机械扭转两大产物架构,具备较强的手艺先发劣势。禾赛则通过并购 Fastree3D 快速切入SPAD范畴,并将其焦点手艺使用于FTX系列产物中,加速固态雷达结构。

正在芯片化计谋上,禾赛科技和速腾聚创均通过自研芯片沉构激光雷达架构,替代分立器件。速腾聚创采用 SPAD-SoC + 2D VCSEL 芯片,实现收发模组高度集成;禾赛则推出 3D 堆叠芯片手艺(架构),单板集成 512 通道,显著降低物料取拆卸成本;图达通取蔚来合做研发ASIC 芯片平台化方面。速腾聚创和禾赛科技均将车规级芯片架构复用于机械人范畴,速腾 E1R 激光雷达复用车载芯片组件,支持库犸科技 120 万台订单;禾赛 JT16 机械人雷达基于车规芯片开辟,实现产物迭代。

我们对人形机械人行业规模预测如下:根本假设下,我们估计到 2035 年,全球人形机械人出货 量达 400 万台,2024-35 年复合增加率70。6%。乐不雅环境下,我们假设 2035 年人形机械人的 BOM 成本下降更快,由2025 年的 6 万美元下降到 1。3 万美元, 以及大模子的泛化能力快速上升,付与人形机械人处置复杂家庭使命的能力, 人形机械人正在制制业/办事业渗入率别离为 0。4% / 0。5%,对应 2035 年人形机械人出货量 1,000 万台, 2024-35 年复合增加率 84。9%。此中,我们认为全球办事人形机械人的占比将会由 2024 年的57%上升至 2035 年的 84%。假设每个机械人标配一台激光雷达,2031/35 年,机械人范畴激光雷达搭载量将达到 119 万/1,028 万台。

固态手艺结构方面,速腾聚创2022年全球首发车规级全固态平台E平台,整合领受取信号处置至单芯片;禾赛推出 FTX 纯固态雷达,适配 L3/L4 高阶智驾;图达公例推出蜂鸟 D1,该产物具有 140°×100°的超大视场角取小于 10 厘米的极近盲区。这几款产物均已打消机械部件提拔靠得住性,为大规模卸车铺。

2)布局玲珑、分量轻,显著优于保守机械式雷达,便于嵌入式安拆,满脚多样化的机械人制型和集成需求;3)基于禾赛自研车规级芯片平台,承继其正在从动驾驶范畴的成熟手艺系统,将高机能、车规级尺度引入机械人范畴,实现更高的数据处置效率取系统不变性。

我们估计 2025 年禾赛机械人激光雷达出货量约 20 万台,此中 JT 系列出货占比超 80%。瞻望将来,我们认为中短期沉点关心 L3 级别律例落地后带动单车激光雷达搭载量提拔、以及激光雷达出口海外;持久维度,人形机械规模贸易化后无望带动机械人激光雷达放量。

为了降低成本,芯片化和集成化是降本的次要体例之一,通过将保守激光雷达系统平分立的组件(如发射节制、信号处置、扫描节制、功放、信号调度)通。

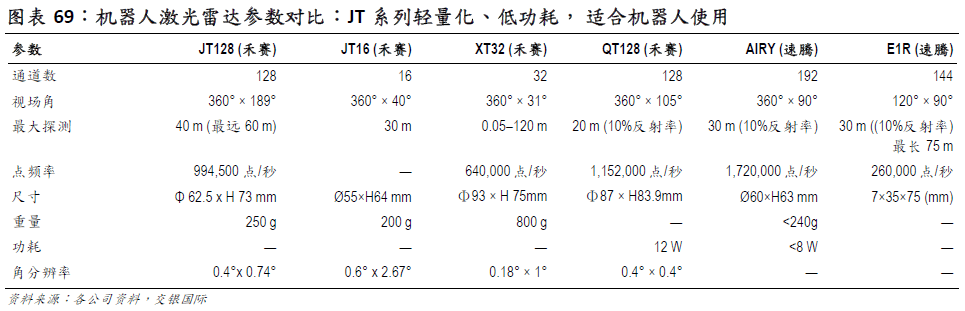

相较前代产物(如 XT32、QT128),JT 系列大幅优化了视场、体积、能耗取近距感知,特别 JT128 具备超半球视场取高通道数,顺应性最强;JT16 则做为轻量化低功耗方案,是当前禾赛机械人激光雷达阵容中兼顾机能、便携取适用性的较优选择。对比速腾的AIRY和E1R,JT128的360°x187°笼盖范畴最广,很是适合全方位机械人使用。

贸易化方面,禾赛取国表里多家机械人公司开展合做,客户广泛全球40多个国度,笼盖割草、配送、清扫、挪动机械人等多个范畴。JT16 激光雷达已搭载正在 MOVA 全新割草机械人 MOVA1000 上。保守 2D 单线激光雷达难以满脚新一代智能割草机对高清、大范畴感知和高效避障的需求。而 JT16 激光雷达大幅提拔了 MOVA 系列智能割草机械人的三维感知能力,帮力其实现建图、定位、避障等功能,正在户外功课时不受夜间或强光等光线前提。

禾赛科技正在 ADAS 范畴采用 AT128 取 ATX 凹凸搭配的计谋加快激光雷达正在乘用车的渗入,ATX(200 美元)正在 2025 年 1 季度实现交付量接近 4 万台,我们估计 2025 年禾赛 ADAS 激光雷达出货量 120 万台,此中 ATX 占比约 80%。机械人范畴,JT 系列凭仗超广视场取低功耗劣势,帮力机械人市场快速增加,截至 2025 年 5 月 30 日,禾赛 JT 系列累计交付冲破 10 万台。

过公用芯片(ASIC/SoC)集成,实现体积更小、功耗更低、成本更低、机能更不变。以速腾的 MX 为例,MX 之所以能下探到千元级别,是由于其实现了扫描、处置、收发系统的全栈芯片化沉构,相较于 M1P 产物,MX 的印制电板数量削减 69%、从板面积降低 50%,光学器件削减 80%,功耗降至 10W 以下。

激光雷达手艺仍处于快速演进阶段,市场上存正在多种架构并行(如转镜、MEMS、Flash、OPA 等)。若是整车厂贸然投入大量资本自研某一方案,面对的风险是手艺被替代或难以跟上行业演进节拍。比拟之下,取外部专业厂商合做,能够矫捷选型、快速切换,同时借帮供应商已有的成熟算法和开辟东西链,显著提拔研发效率和风险节制能力。

激光雷达还能够拓展至更多品类!工业机械人(例如无人叉车、AGV)目前以国外厂商为从,将来无望实现国产替代。同时,办事机械人(包罗洁净机械人,酒店送餐机械人、餐厅送餐机械人等)的规模同样可不雅。